Perioada fiscala a unei taxe reprezinta frecventa cu care trebuie sa declaram si sa platim acea taxa.

Fiindca exista mai multe tipuri de taxe, redam mai jos o situatie centralizatoare a taxelor si a perioadei fiscale a fiecareia.

| Taxa | TVA |

| Perioada fiscala | Luna calendaristica Exceptie: trimestrul, daca ai cifra de afaceri sub 100.000 eur (477.850 lei) si nu ai efectuat achizitii intracomunitare de bunuri (art.322 Cod fiscal) |

| Schimbarea perioadei fiscale in 2020-fata de 2019 | Daca in anul 2019: – perioada fiscala a TVA a fost luna; – cifra de afaceri a fost sub 100.000 euro si – nu s-au realizat achizitii intracomunitare de bunuri, atunci perioada fiscala a TVA in 2020 este trimestrul. Declaratii : D 700 (010/070) pana in 15.01.2020 D 094 pana in 27.01.2020 Daca in 2019: – perioada fiscala a fost trimestrul; – cifra de afaceri a fost peste 100.000 euro atunci in 2020 perioada fiscala a TVA este luna. Declaratii : D 700 (010/070) pana in 15.01.2020 Daca in anul 2019: – perioada fiscala a fost trimestrul; – cifra de afaceri a fost sub pafonul de 100.000 euro; – nu s-au realizat achizitii intracomunitare de bunuri atunci perioada fiscala ramane trimestrul in 2020 Declaratii: D 094 pana in 27.01.2020. |

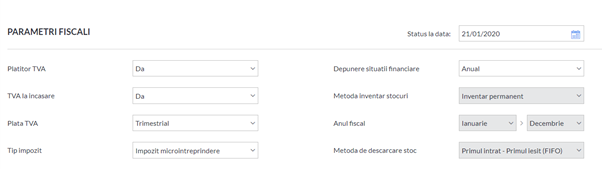

Daca utilizezi SmartBill Conta, iti poti seta perioada fiscala in parametri fiscali:

Pe baza acestora, se vor genera si notele contabile si raportarile trimestrial si conform regulilor selectate (TVA la incasare vs TVA obisnuit).

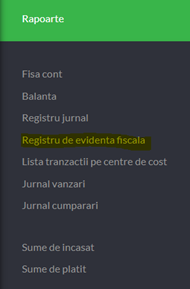

Declaratiile fiscale se pot genera din modulul Declaratii:

| Taxa | Impozitul pe veniturile microintreprinderilor |

| Perioada fiscala | Trimestrul Calculul si plata impozitului pe veniturile microintreprinderilor se efectueaza trimestrial, pana la data de 25 inclusiv a lunii urmatoare trimestrului pentru care se calculeaza impozitul. (art. 56 alin (1) Cod fiscal) |

| Taxa | Impozit pe profit |

| Perioada fiscala | Trimestrul/Anul Calculul Declararea si plata impozitului pe profit se efectueaza trimestrial, pana la data de 25 inclusiv a primei luni urmatoare incheierii trimestrelor I – III. Definitivarea si plata impozitului pe profit aferent anului fiscal respectiv se efectueaza pana la termenul de depunere a declarației privind impozitul pe profit (art. 41 alin. (1) Cod fiscal) Exceptii: Unii contribuabili pot opta pentru calculul, declararea si plata impozitului pe profit anual, cu plați anticipate, efectuate trimestrial (art. 41 alin. (2) Cod fiscal). |

SmartBill Conta are incorporata o facilitate foarte utila: registrul de evidenta fiscala, unde pastreaza un istoric al impozitului micro calculat sau al impozitului pe profit, in functie de tipul firmei. Registrul se gaseste in sectiunea de Rapoarte si permite evidenta analtica a modului in care au fost calculate taxele.

In ce priveste contributiile si impozitul aferent salariilor, declaratia 112 se genereaza pe fiecare luna, desi unele entitati pot face depunerea trimestrial, asa cum vom arata in tabelul de mai jos.

| Taxa | Impozitul pe venitul din salarii si contributii sociale |

| Perioada fiscala | Luna calendaristica Declaratia 112 se depune lunar, pana la data de 25, inclusiv, a lunii urmatoare celei pentru care se datoreaza impozitul pe venit si contributiile sociale. Exceptie: trimestrul |

| Cine poate depune trimestrial? | Declaratia 112 se poate depune trimestrial, pana la data de 25 inclusiv, a lunii urmatoare trimestrului de catre angajatori sau de persoane asimilate angajatorului, care fac parte din urmatoarele categorii: -asociații, fundații sau alte entități fără scop patrimonial, persoane juridice cu exceptia institutiilor publice -persoanele juridice plătitoare de impozit pe profit care, în anul anterior, au înregistrat venituri totale de până la 100.000 euro și au avut un număr mediu de până la 3 salariați exclusiv; -persoanele juridice plătitoare de impozit pe veniturile microîntreprinderilor care, în anul anterior, au avut un număr mediu de până la 3 salariați exclusiv; -persoanele fizice autorizate și întreprinderile individuale, precum și persoanele fizice care exercită profesii liberale și asocierile fără personalitate juridică constituite între persoane fizice, persoanele fizice care dețin capacitatea de a încheia contracte individuale de muncă în calitate de angajator, care au, potrivit legii, personal angajat pe bază de contract individual de muncă. Exista si aici exceptii : Daca in cursul trimestrului angajatii beneficiaza de concedii si indemnizații de asigurari sociale de sanatate sau le inceteaza calitatea de asigurat, angajatorii, depun declarația pana la data de 25 inclusiv a lunii urmatoare celei in care a intervenit concediul medical sau incetarea calitații de asigurat. In acest caz, declarația/declarațiile aferenta/ aferente perioadei ramase din trimestru se depune/se depun pana la data de 25 inclusiv a lunii urmatoare trimestrului. In cazul in care incetarea calitații de asigurat are loc in luna a doua a trimestrului, se vor depune atat declarația pentru prima luna a trimestrului, cat si cea pentru luna a doua, urmand ca dupa incheierea trimestrului sa se depuna numai declarația pentru luna a treia. |

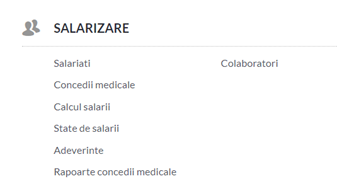

SmartBill are modulul de salarizare incorporat in aplicatia de contabilitate si permite:

- evidenta angajatilor

- generarea contractelor de munca, adeverintelor necesare

- calculul salarial

- generarea declaratiei 112

Contabilii trebuie sa tina o evidenta stricta a perioadelor fiscale la firmele de a caror contabilitate raspund, pentru a nu exista omisiuni.

Asadar, la firmele de contabilitate partea de administrare a declaratiilor depuse ocupa un rol foarte important.

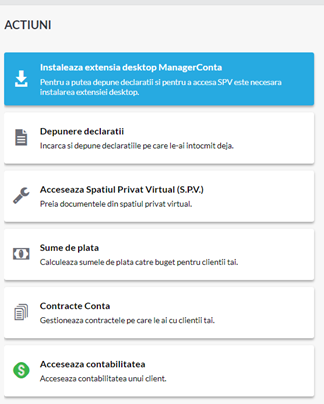

Din acest motiv, aplicatia de contabilitate SmartBill Conta a fost completata cu extensia ManagerConta, foarte utila celor care tin contabilitatea la mai multe firma fiindca le asigura urmatoarele facilitati:

- gestiunea contractelor cu clientii

- incarcare si depunere declaratii

- gestionare sume de plata

- preia documente din SPV